Por Lucas Bastos em 17/04/2020

Você certamente já ouviu o ditado popular que diz "Nunca coloque todos os ovos na mesma cesta!". A ideia essencial dessa frase pode ser transmitida com apenas uma palavra: "Diversifique".

Por que diversificar?

A diversificação, no contexto de investimentos, é a técnica de alocar seu dinheiro em vários ativos diferentes com o objetivo de reduzir o risco de perdas financeiras. Ativos diferentes estão sujeitos a riscos diferentes e, portanto, no advento de situações que impactem negativamente um ativo, os efeitos sobre a carteira como um todo, tendem a ser minimizados.

A necessidade de diversificar vem da impossibilidade de antecipar com precisão eventos futuros, sejam eles positivos ou negativos. Em outras palavras, a importância de diversificar vem da incerteza acerca de qual investimento gerará, no futuro, o melhor retorno. Não é possível, por exemplo, responder à pergunta: "Qual ação trará a melhor rentabilidade nos próximos 5 anos?" ou "Quando ocorrerá a próxima crise mundial?" Se fosse possível fazer isso, a diversificação seria totalmente desnecessária.

A diversificação pode melhorar significativamente a gestão de risco de uma carteira de investimentos ao alocar os recursos em ativos pouco correlacionados de forma que o desempenho ruim de alguns ativos, num determinado período, seja compensado pelo bom retorno dos outros. Sendo assim, para fazer uma boa diversificação não basta apenas aumentar a quantidade de ativos, é necessário escolher corretamente. Uma boa diversificação deve ser aquela que reduz o risco sem prejudicar o retorno. Por exemplo, uma carteira composta por ações de qualidade apresenta um risco muito menor do que uma carteira com ações especulativas. Dessa forma, acrescentar ações de qualidade numa carteira reduz melhor o risco do que meramente aumentar o número de ativos sem qualquer critério.

Outro aspecto importante da diversificação, geralmente pouco observado, é que ela aumenta a probabilidade de investimento nos melhores ativos, aqueles de desempenho surpreendente. Por exemplo, uma carteira com as 20 melhores ações da bolsa, segundo determinados critérios, possui mais chances de conter as ações que darão os maiores retornos do que uma carteira composta por apenas 5 dessas ações. Por exemplo, as ações MGLU3, LCAM3 e TRIS3 apresentaram rentabilidades acumuladas entre mil e 10 mil por cento nos últimos 5 anos. Fazendo uma análise meramente probabilística (análise combinatória), o investidor que montou uma carteira de 20 ações com base no ranking ivalor teve 114 vezes mais chance de possuir essas 3 ações na carteira do que o investidor que montou uma carteira com apenas 5 ações baseada no mesmo ranking.

A insensatez dos concentradores

As vantagens da diversificação são tão óbvias que nenhum investidor experiente ou gestor profissional ousaria negligenciá-la. No entanto, algumas pessoas, por ignorância ou teimosia ainda acreditam que diversificar não é uma boa ideia. Eu chamo esses "investidores" de concentradores. São dois os principais tipos de concentradores: os inativos e os convencidos.

Os concentradores inativos são aqueles que acham a gestão de uma carteira com 20 ou 30 ativos muito trabalhosa ou acreditam que não são capazes, não possuem tempo, conhecimento nem disposição suficientes para essa empreitada. Talvez não saibam que as ferramentas disponíveis atualmente para investidores nunca foram tão boas. Veja, por exemplo, a nossa ferramenta de gestão de carteira de ações. Além disso, a quantidade de informações, tutoriais, vídeos, etc. nunca foi tão abundante. É certo que, cuidar bem do dinheiro exige um pouco mais de trabalho do que comprar um título do tesouro ou um fundo de investimento. Entretanto, nem de longe, esse trabalho é árduo a ponto de não valer a pena. Muito pelo contrário, ninguém está interessado em cuidar do seu dinheiro melhor do que você mesmo. Um pouco de interesse e disciplina pode gerar uma montanha de dinheiro no longo prazo, tanto pelo ganho de rentabilidade ao investir melhor, quanto pela economia de taxas de administração e performance ao deixar de entregar o seu dinheiro ao cuidado de terceiros.

Os concentradores convencidos, por sua vez, são aqueles que acreditam "saber" quais ativos irão desempenhar melhor e, portanto, não admitem alocar dinheiro em alternativas "menos rentáveis". Para eles comprar mais do que 2 ou 3 ações é "pulverizar" a carteira. Esses advogados da concentração costumam citar um dito do Warren Buffet: "A diversificação é uma proteção contra a ignorância. Faz pouquíssimo sentido para quem sabe o que está fazendo." No entanto, essas pessoas costumam se apegar apenas à segunda frase, esquecendo-se da primeira. O próprio Buffet não é arrogante a esse ponto. Sua empresa, a Berkshire Hathaway, possui ações de cerca de 120 empresas (veja a lista na Wikipedia).

O destino do concentrador convencido pode ser maravilhoso (se acertar a próxima Magazine Luíza) ou terrível (se der de cara com a próxima OI S.A.). É difícil acreditar que alguém poderia concentrar sua carteira com ações da OI S.A. Mas, infelizmente, não há limites para o que as pessoas podem fazer. Recentemente, vi um comentário de um "investidor" no Instagram: "Estou comprando OIBR4como se não houvesse amanhã. Li o plano de reestruturação dela e tenho certeza que a recuperação é certa."

O importante é entender que o principal objetivo da diversificação é reduzir o risco de perder dinheiro. E não perder dinheiro é mais importante do que ganhá-lo, principalmente, depois que você já tem muito.

A diversificação é importante, mas não faz mágica

Existem dois tipos principais de risco: o risco específico dos ativos (não sistêmico) e o risco sistêmico ou sistemático.

O risco dos ativos está associado unicamente àqueles investimentos específicos. Por exemplo, o risco de calote das debêntures de uma determinada empresa pode não possuir qualquer relação com o risco de uma redução de lucros, seguida da queda do preço das ações de uma outra empresa. Ou ainda, duas empresas de um mesmo setor do mercado podem apresentar desempenhos completamente opostos pelo fato de uma ser muito melhor administrada e eficiente do que a outra.

O risco sistêmico, por sua vez, ainda que em intensidades diferentes, tende a afetar toda a economia e prejudicar o desempenho de praticamente todas as classes de ativos. Por exemplo, a crise de 2008, desencadeada pela quebra do banco Lehman Brothers, derrubou as bolsas de valores de todo o mundo e forçou os governos de vários países a fazer planos de socorro às suas economias, gastando bilhões de dólares no processo. Semelhantemente, a atual crise do Coronavírus está obrigando o mundo inteiro a um isolamento sem precedentes, afetando a economia mundial de forma que ainda não é possível prever o tamanho do estrago.

Uma diversificação minimamente razoável costuma ser suficiente para mitigar satisfatoriamente o risco dos ativos. No entanto, não é possível se proteger do risco sistêmico. Mesmo com uma diversificação mais elaborada que se utilize de várias classes de ativos como ouro, imóveis, títulos de renda fixa, renda variável, distribuídos tanto no brasil quanto no exterior, não é possível eliminar o risco sistemático. De qualquer modo, à medida que o patrimônio do investidor cresce, é interessante diversificar da melhor forma possível e entender os tipos de riscos aos quais o seu patrimônio está exposto.

Planejando e gerenciando sua carteira

A essa altura, você já decidiu diversificar sua carteira de investimentos. Vou te mostrar agora como gerenciar seus ativos de forma simples e eficiente.

A primeira coisa a definir são as classes de ativos que você quer ter e os percentuais de cada classe na composição da sua carteira. Em seguida, para cada classe, você vai definir os ativos e seus percentuais. Essa definição inicial de classes, ativos e percentuais é a sua meta de alocação ou carteira objetivo.

Não existe uma fórmula para determinar uma carteira objetivo. O ideal é estudar cada classe e tipo de ativo e investir apenas naquilo que você conhece bem e se sente confortável. Acredite, isso fará uma grande diferença no longo prazo. Além disso, lembre-se que você investe para ter tranquilidade e, portanto, investir não pode tirar o seu sono. Se você está inseguro quanto a investir em algo, simplesmente invista em outra coisa que você conheça melhor e se sinta mais seguro.

Como você pode deduzir, não é necessário ser rígido com relação a uma meta de alocação específica. Defina uma meta simples e viável. Ao longo do tempo, com o seu crescimento como investidor, você certamente fará ajustes.

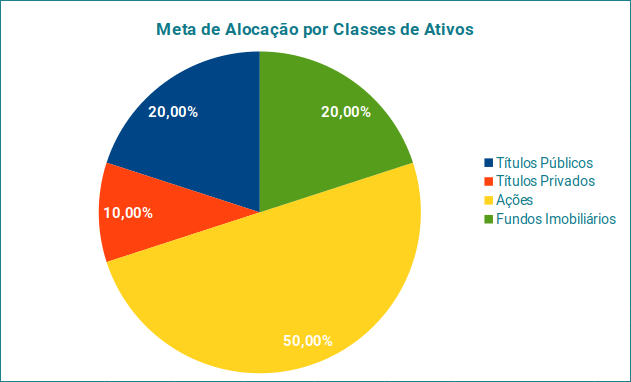

Veja a meta de alocação por classe exemplificada na figura abaixo e imagine que esta é a meta que você estabeleceu para si. No início, você provavelmente terá uma distribuição real dos seus investimentos diferente dessa. Por exemplo, você pode estar iniciando seus aportes em ações e o percentual de ações em sua carteira pode ser de apenas 10%. Mas, de acordo com a meta, você objetiva chegar a 50%. Você pode alcançar a meta tanto através da realocação do seu dinheiro entre os ativos ou através de novos aportes. O que é melhor vai depender de cada caso. É preciso decidir com calma, visto que comprar e vender ativos geralmente incorre em taxas e impostos e, portanto, é importante evitar ao máximo perder dinheiro com trocas entre investimentos. Na dúvida, utilize os aportes mensais para aproximar sua carteira da meta.

Ao longo do tempo, mesmo depois de atingir a meta, os valores de mercado dos ativos mudarão. Com isso, os percentuais dos ativos e classes da sua carteira podem se distanciar da meta continuamente. O processo de manter as proporções entre os ativos da sua carteira dentro da meta de alocação é chamado de balanceamento.

Falar sobre cada tipo de investimento e de como você pode definir as metas de alocação de cada ativo em sua carteira está fora do escopo desse artigo. Mas é importante falar um pouco sobre como você pode planejar sua carteira de ações de forma a reduzir o risco e melhorar o desempenho.

Uma das formas mais simples de fazer isso é determinar uma quantidade inicial de ações e distribuir o dinheiro em quantidades iguais entre elas. Por exemplo, considere uma carteira com 20 ações, cada ação participaria com 5% do total. Se o patrimônio total investido em ações for de 20 mil reais, cada ação receberia um aporte de mil reais. Vamos chamar esse método de alocação simplificada.

Uma vez que você tenha escolhido ações de, no mínimo, 15 empresas de boa qualidade, suas chances de ter um ótimo retorno no longo prazo já serão muito boas, mesmo utilizando a alocação simplificada (veja nossos índices de ações para ter uma ideia de como investir em ações de qualidade pode ser lucrativo no longo prazo). Cabe ressaltar que, em termos de ações, longo prazo são 10 anos ou mais. Lembra do risco sistemático? Quando houver uma nova crise de impacto significativo, os preços de todas as ações no mercado serão afetados e pode levar um bom tempo até que as coisas voltem ao normal.

A grande vantagem da alocação simplificada é a sua facilidade de implementação. Uma vez que a suas ações foram definidas, você deve fazer novos aportes nas ações com menor percentual na sua carteira, de forma que elas se aproximem novamente da meta estabelecida. Mas é possível fazer melhor.

Existe um princípio chamado de princípio da dominância. Segundo esse princípio, considerando que os investidores são racionais, eles só estarão dispostos a correr mais riscos em troca de um melhor retorno. Sendo assim, entre dois investimentos de mesmo risco, o de maior retorno será priorizado. Por outro lado, dados dois investimentos de mesmo retorno, o de menor risco será preferido.

Podemos aplicar o princípio da dominância para fazer uma alocação otimizada, priorizando as ações de menor risco e de maior potencial de retorno. Com isso podemos reduzir o risco e melhorar o retorno da carteira de ações como um todo. No artigo como melhorar o balanceamento da sua carteira de ações eu explico como funciona a alocação otimizada e como utilizar a ferramenta de gestão de carteira para automatizar a execução dessa estratégia.

A quantidade ideal de ativos

Só você poderá decidir qual é a quantidade ideal de ativos em sua carteira. Isso vai depender do seu conhecimento e do seu interesse em estudar, adquirir e acompanhar investimentos diferentes. Mais especificamente, no caso das ações, considero uma carteira com algo entre 15 e 25 ações uma boa diversificação. Existem outras pessoas que acham mais de 10 ações um exagero e outras acham que menos de 20 não é diversificar. No final das contas, o mais importante é você saber o que está fazendo, estabelecer seus objetivos e estar ciente dos riscos que assume ao tomar suas decisões.